沖縄リゾート不動産の「資産価値」と「相続税対策の優位性」

多くの人の憧れである別荘やセカンドハウス。その候補地として、国内有数のリゾート地、沖縄の人気が高まっています。ただ購入を考えるのであれば、出口戦略を見据え、次世代への承継も視野にいれておきたいもの。沖縄のリゾート不動産の魅力と相続対策について考えていきましょう。

沖縄が別荘地の最有力候補である理由

遮二無二働き、子供たちへより良い教育を与えてきた時期を過ぎ、セカンドライフを見据えるようになったみなさんによって、余暇の充実は大きな関心事のひとつでしょう。都会の喧騒を離れた場所に別荘やセカンドハウスを購入すれば、上質な時間を謳歌することができます。

ただ別荘やセカンドハウスを検討する場合、ロケーションには注意したいところ。たとえば平成バブルに湧き、ウィンター・スポーツの聖地として賑わいを見せた地域にはリゾートマンションが林立しましたが、現在、価格は大暴落。所有しているだけで大損という“負動産”と化してしまっています。「自分達さえ楽しめれば良い」という考え方もありますが、せっかくであれば資産価値が高く、次世代にも遺せる不動産を購入したいところ。そこで注目したいのが、沖縄県です。

年間を通し温暖な沖縄は、国内のリゾート地として高い人気を誇ります。コロナ禍以前はインバウンド需要が好調であったほか、コロナ禍の2020年に実施された「Go toキャンペーン」においては、第2位の京都府を僅差で抑え、渡航先第1位に輝きました。

また2022年3月に国土交通省が発表した地価公示では、沖縄県内の地価がすべての用途で、9年連続上昇。全体の上昇幅は前年比2%増。なかでも最も伸び率が高かったのが「糸満市西崎町5丁目」で、上昇幅はなんと28・4%。この数値は全国一というのだから、驚きです。

さらに沖縄県は日本で唯一、人口が自然増加している地域です。人口1,000人あたりの出生率は全国1位(43年連続)、死亡率は全国最下位(15年連続)。少子高齢化の影響が心配される日本の不動産市場。沖縄県だけは例外です。

リゾート不動産…相続まで見据えて購入するなら

先述の通り、場所を間違えてしまうと「負の遺産」になってしまう不動産ですが、本来であれば現金などの資産より税金の圧縮効果が高く、相続対策として非常に有効です。その仕組みについて、東京・大阪を拠点に相続関連・税務調査を中心としたサービスを提供している円満相続税理士法人の桑田悠子税理士に、お話を伺いました。

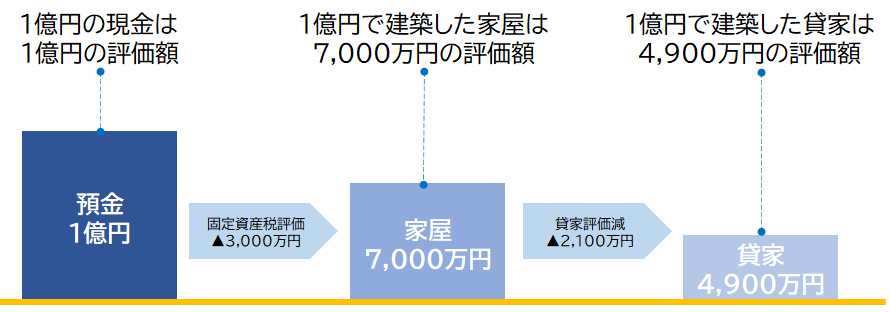

「相続税は、故人から財産を受け取った場合に、その財産の合計額に対してかかる税金です。税率は累進課税制度に基づいて計算されるので、総額が高いほど高くなります。現金の相続税評価額は額面通りの金額になりますが、不動産の場合、建物については自宅の場合が、相続税評価額=固定資産評価額となるのが通常で、建築費の約7割程度の評価になります。さらに建物が賃貸マンションや賃貸アパートであれば、さらに賃家評価減で7割程度になります」

相続を見据えてリゾート不動産を購入するのであれば、コンドミニアムを検討するのも有効な一手。コンドミニアムは、キッチンや洗濯機などの家電や生活するために必要な設備が備えられた宿泊施設で、所有権と利用権が区別されていることから、所有権を持つオーナーが利用しない期間に部屋が旅行者に賃貸することができます。

リゾートライフを満喫しながら、家賃収入を得ることができ、しかも相続税対策としても有効というわけです。

リゾート不動産の生前贈与はあり?

さて仮に沖縄のリゾート地に別荘やセカンドハウスを購入し、充分に満喫したうえで次世代への承継を考えるとなった際、「相続するか、贈与するか」という考えが頭をよぎるでしょう。不動産の生前贈与について、桑田氏は安易におすすめできないといいます。

「理由は大きく3つあります。ひとつめは、『登録免許税・不動産取得税が贈与だと相続よりも高い』ということです。登録免許税は、法務局へ登記をするために国に支払う税金で、不動産取得税は、不動産を取得する際にかかる税金です。これら2種類の税金の合計額が、贈与だと相続の10倍もかかってしまうのです。

税率は、相続の場合、登録免許税は0.4%、不動産取得税は非課税です。一方、贈与の場合は、登録免許税は2%、不動産取得税は1.5~4%。合計すると3.5~6%にもなります(不動産取得税は減額措置がありますが、今回は割愛します)。この税率は、固定資産税評価額に掛けることになります。

たとえば固定資産税評価額が1億円の不動産で、不動産取得税が6%の不動産を贈与する場合、相続より贈与の方が560万円も税金が高くなります。不動産取得税が3.5%でも310万円も違いが生じます。

相続:1億円×0.4%=40万円

贈与:1億円×6%=600万円

→600万円-40万円=560万円

2つめの理由は、『小規模宅地等の特例が使えなくなるケースがある』ということです。相続まで待てば小規模宅地等の特例で、土地を80%OFF、または50%OFFで評価できたにも関わらず、生前贈与で不動産を親から子供へ移してしまうと、その評価減のメリットを受けることができないケースがあるのです。

3つ目の理由は、『3年以内の贈与だと、贈与がなかったことになる』ということです。相続で財産をもらう人が、お亡くなりになる日の前3年以内に贈与で財産をもらっているときには、その財産の金額は相続税の計算対象となります。

もちろん贈与のときに支払った贈与税は相続税から控除されるので、二重で税金が取られることはありませんが、せっかく生前贈与をしたのに、結局相続税の対象になるのでは意味がありません。また登録免許税・不動産取得税は贈与の時に相続より10倍ほど高い税金を支払ったままで、相続の低い税率で計算をし直されることはありません」

また、贈与で不動産を贈与すると得する場合もあるといいます。それは「古い物件であること」「賃貸物件であること」「土地は贈与せず、建物のみ贈与すること」の3拍子が揃っている時だといいます。

「古い物件だと得する理由は大きく2つ。ひとつは『登録免許税・不動産取得税が高額にならない』こと。もうひとつは『賃貸物件から生まれる儲けを子供に移すことができる』ことです。

賃貸物件から生まれる儲けは、土地ではなく建物に紐づいています。そのため、土地は贈与せず、建物のみを子供に贈与しても、その儲けの帰属先は子供に移動します。その結果、毎年の賃料収入で親の将来の相続財産増加をストップする効果があるのです」

ただし、どのように承継するのが得策か、物件によって異なるもの。専門家に相談のうえ、きちんとシミュレーションすることが正解だといえるでしょう。

円満相続税理士法人 代表社員税理士。学生時代にアパレル・化粧品事業を開業した後、祖父の死をきっかけに相続のプロになることを決めて税理士業界に飛び込む。税理士法人山田&パートナーズを経て、円満相続税理士法人のパートナーに就任。相続や事業承継を手掛けるほかに、弁護士法人・税理士法人・一般企業などを対象とした相続税研修会や、事業承継研究会などを開催。「難しいことを、分かりやすく、穏やかに話す」ことが特徴。生前対策・事業承継対策・相続税申告を数多く手掛け、SNS での発信も人気の相続専門税理士。

円満相続税理士法人:https://osd-souzoku.jp/

Twitter:https://twitter.com/yuko_tax

Instagram:https://www.instagram.com/yuko_tax/

TikTok:https://t.co/7rSUZtRZaE?amp=1